公開日 2025年5月6日 最終更新日 2026年1月31日

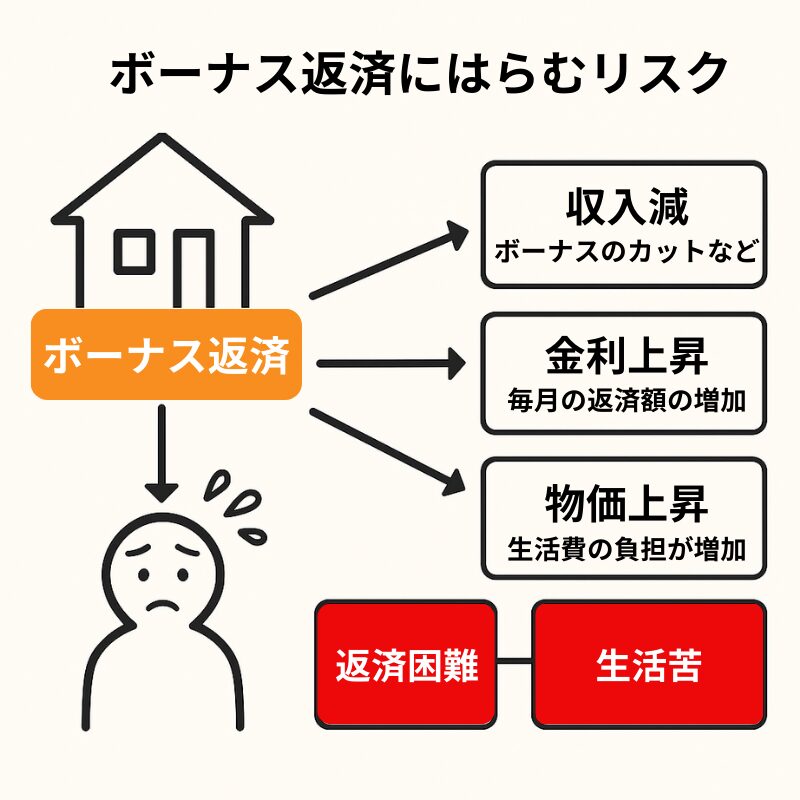

住宅ローンのボーナス返済のリスク をきちんと理解しないままマイホームを購入してしまうと、数年後に家計が苦しくなってしまう可能性があります。特に、毎月の返済額を抑えられる反面で見落とされがちな、 住宅ローンのボーナス払いのデメリット や ボーナス併用返済が危険と言われる理由 を見落としがちです。

本記事では、金利や収入が変動しても無理なく返済を続けるために、 住宅購入前にFPへライフプラン相談をするメリット や、 住宅資金づくりに積立投資(新NISA等)を活用する方法 などを、住宅ローンに詳しいFPがわかりやすく解説します。

住宅購入は、人生の中でも最大級の買い物。だからこそ、安心して返済できる住宅ローン計画が欠かせません。しかし最近では「ボーナス返済ありき」の資金計画でマイホームを購入し、金利上昇やボーナスカットの影響で返済に苦しむ家庭が増加しています。

実は、住宅ローン返済にボーナスを含めることには大きなリスクが潜んでいるのです。

この記事では、「住宅購入時にやってはいけない!ボーナス返済に頼った資金計画の落とし穴」と題し、ボーナス返済が家計に与える影響や避けるべき理由、そして無理のない返済計画を立てるポイントをわかりやすく解説します。

これからマイホーム購入を検討されている方や、返済方法に不安を感じている方はぜひ最後までご覧ください。

ボーナス返済のリスクとボーナス払いのデメリット

住宅ローンの返済方法として、毎月の返済とは別に「ボーナス返済(ボーナス併用返済)」を選択できるケースがあります。一見すると返済額を分散できる便利な仕組みに見えますが、ボーナスに頼った資金計画には重大なリスクが潜んでいます。

想定外の支出に対応できなくなる住宅ローンの「ボーナス払い」

ボーナス返済は、その時点で確定している年収や賞与額を前提に組まれることが多いですが、将来のボーナスが「確実に支給される」とは限りません。突然の病気や事故、家族の介護、転職など、ライフスタイルが変化した際に、想定外の支出が発生すると、ボーナス返済の負担が一気に家計を圧迫します。

特に、教育費のピークや住宅修繕費が重なる時期に支出が集中すると、住宅ローンのボーナス返済が家計の“引き金”となり、ローン延滞や生活苦につながるケースも少なくありません。

ボーナス併用返済が危険な理由|ボーナスカットや業績悪化のリスク

「毎年決まった額のボーナスが出ているから大丈夫」と思い込んでいませんか?企業の業績や社会情勢の影響を大きく受けるボーナスは、予測できないタイミングで減額または支給停止となるリスクがあります。

たとえば、コロナ禍や物価高騰の影響で、多くの企業が賞与支給額の見直しや一時停止に踏み切った例があります。ボーナス返済を前提とした住宅ローンでは、こうした変化に柔軟に対応できず、家計破綻につながる危険性が高まります。

返済不能になった事例とその背景

実際に、ボーナス返済を含む住宅ローンが返済不能に陥った事例も増えています。国土交通省の統計では、住宅ローンの返済に行き詰まり、年間約25,000世帯がローンの支払いを滞納しているというデータもあります。

その背景には、「将来の収入が右肩上がりで続く」という過信や、「今は大丈夫だから大丈夫だろう」という楽観的な見通しがあることが多く、根拠のない楽観に基づいた資金計画が落とし穴となっているのです。

出典:Yahoo!ニュース

住宅ローンは「安定収入」の中で完結するのが安心

ボーナスは不確実な収入であり、それを前提にした住宅ローン返済はリスクが高い選択です。住宅購入における資金計画は、月々の安定した収入のみで返済可能な範囲で組み立てることが、将来にわたる安心につながります。

次章では、なぜ「ボーナスを含めない住宅ローン返済プラン」が推奨されるのか、具体的な理由とその実践方法について詳しく解説していきます。

ボーナス返済を含めない住宅ローンのライフプランがおすすめな理由

住宅ローンを組む際、「ボーナス返済なし」のプランを選ぶことに不安を感じる方もいるかもしれません。しかし、実は多くの専門家が推奨しているのが、ボーナスに頼らない堅実な返済計画です。将来の不確実性が高まる今だからこそ、生活に無理のない範囲で住宅ローンを完結させることが重要です。

ボーナスはあくまで余剰資金として計画を立てるべき

そもそもボーナスは「確実に毎年支給されるもの」ではなく、企業の業績や景気に大きく左右されます。リストラ、業績不振、働き方の変化など、いつどのように変動するか予測できない不安定な収入です。

そのため、ボーナスは家計の補助や貯蓄、教育費、旅行費、将来の修繕費といった“余剰資金”として扱うのが基本。生活を支える住宅ローン返済に充てるのは非常にリスクが高く、「もしも」のときに支払いが困難になる可能性を高めてしまいます。

金利上昇や物価上昇を見込んだ資金計画を立てる

近年では、住宅ローンの変動金利の上昇リスクや、電気代・食料品をはじめとする物価高騰の影響が、家計をじわじわと圧迫しています。

このような経済変動を踏まえると、毎月の収入でローン返済を完結できるような“守りの資金計画”がますます重要になります。ボーナス返済を含めてしまうと、金利が上がった時に想定以上の負担が家計にのしかかり、急激な生活水準の見直しを強いられるリスクが高くなります。

住宅購入前にFPへ相談をするメリットは?

ボーナスを住宅ローン返済に含めず、安定収入の中で資金計画を立てる最大のメリットは「将来を見通しやすくなること」です。

ファイナンシャルプランナー(FP)などの専門家に相談すれば、ライフプランをもとに、教育費・老後資金・医療費などを含めた“トータルの家計設計”が可能になります。収入と支出のバランスを中長期的に把握したうえで、無理のない住宅ローン返済額を決定することが、長く安心して暮らせるマイホーム生活への第一歩です。

ボーナス返済に頼らない資金計画を実行するために

ボーナス返済に頼らない資金計画は、一見すると余裕のない選択に思えるかもしれません。しかし、将来にわたって安定した生活を続けるためには、ボーナスをあてにしないライフプランこそが最善策です。次章では、金利変動時代においてどのような返済戦略が有効なのか、さらに具体的に解説していきます。

金利上昇時代の返済戦略と積立投資

2024年末から続く日本銀行の金融政策の変化や世界的なインフレ傾向を受け、住宅ローンの金利は今後も上昇傾向が続くと予測されています。これまでの「超低金利時代」に住宅ローンを組んだ方も、そしてこれから借りる予定の方も、金利変動リスクを見据えた資金計画の見直しが必須の時代です。

ここでは、金利上昇局面で意識すべき返済戦略を3つの観点から解説します。

変動金利・固定金利のメリットとリスク

変動金利は、借入当初の金利が低く設定されているため、毎月の返済額が少なく見える点が魅力です。しかし、金利が上昇すれば返済額も上昇するため、将来の負担が読みにくいというリスクがあります。

一方、固定金利は金利が高めに設定されている代わりに、返済額が一定で安定するのが特徴です。今後の金利上昇を見据えると、今こそ固定金利を選ぶ価値が再評価されるタイミングと言えるでしょう。

さらに、どちらか一方に決められない場合に特におすすめなのが、「固定+変動」のミックスローンという選択肢です。

返済比率を無理なく抑える考え方

一般的に、住宅ローンの返済額は手取り年収の25%以内に収めるのが理想とされています。金利上昇が進む現在、無理のある返済計画を組んでしまうと、家計全体が圧迫され、教育費・医療費・老後資金への備えが後回しになってしまう可能性があります。

そのため、返済比率を見直し、「何があっても返せる範囲」に調整することが今後のカギとなります。とくにボーナス返済を前提としたローンは、返済比率が実態以上に低く見えることがあるため要注意です。

頭金を少なくし、手元資金に余裕をもたせる

住宅購入という大きな支出を前に、「頭金はできるだけ多く用意すべき」という考え方が一般的でした。しかし、金利上昇や物価高騰といった不確実な経済環境のなかでは、頭金を無理に増やすよりも、一定の手元資金を残す戦略のほうが堅実です。

頭金に全資金をつぎ込んでしまうと、急な支出や収入減に対応できなくなり、ローン返済が生活を圧迫するリスクが高まります。特にお子さまの教育費、医療費、車の買い替えなど、数年後に発生する可能性のある大きな出費に備える余裕を持つことが重要です。

住宅資金づくりに積立投資(NISA等)を活用する方法

また、余剰資金を積立NISAやiDeCoなどの積立投資に回すことで、中長期的な資産形成を進めることも可能です。たとえば、毎月1万円ずつでも積立投資を継続すれば、住宅ローン返済と並行して、将来の教育資金や老後資金を計画的に準備できます。

つまり、頭金を減らす=リスクと捉えるのではなく、資金を分散して管理することが“家計全体の安定”につながるという発想が、これからの住宅購入には必要です。

金利や物価上昇に見合った投資の活用とは?

日本でもインフレ傾向が進み、物価がじわじわと上昇しています。日銀の金融政策も見直され、今後は金利も徐々に引き上げられる見通しです。こうした経済環境においては、「貯めるだけ」では資産価値が目減りしてしまう可能性が高まっていると言えるでしょう。

そこで注目されているのが、積立投資によるインフレ対策です。とくに積立NISA(新NISA)やiDeCoなどの税制優遇制度を活用すれば、手元資金を将来に向けて効率的に育てていくことができます。

例えば、定期預金では年利0.001~0.1%の世界ですが、長期・分散・積立を基本とした投資信託であれば、年間2〜5%以上のリターンも現実的です。もちろんリスクはありますが、長期投資であれば短期的な価格変動の影響を受けにくくなるため、住宅ローン返済とバランスを取りながら資産形成が可能になります。

特に今のような「低金利→上昇局面」では、住宅ローンの借入金利は上がる一方で、投資によるリターンも相対的に期待できる状況にあります。だからこそ、家計の安全網として“使える資金”をしっかり確保し、その一部を計画的に投資へ回す判断が、長期的な家計の安定につながるのです。

【関連する記事】

「住宅ローン×ライフプラン」3つのポイント

住宅ローンを無理なく返済し、長期的に安定した生活を実現するためには、「借入額」や「金利タイプ」だけでなく、ライフプランと家計全体を見据えた設計が必要不可欠です。

ここでは、住宅購入に失敗しないために押さえておきたい「住宅ローン×ライフプラン」の3つの実践ポイントをご紹介します。

住宅ローン専門FPに相談するメリット

住宅ローンは、人生における最大級の借入です。そのため、プロの視点からアドバイスを受けることは非常に重要です。ファイナンシャルプランナー(FP)の中でも、住宅ローンに特化した専門家であれば、以下のような具体的な支援を受けられます。

・家計状況に応じた無理のない借入額の設定

・固定金利・変動金利の選び方

・借入期間の最適化

・金融機関の条件比較と選定

ローン返済シミュレーション比較表の作成

例えば、FP相談による家計状況に応じた無理のない借入額の設定例として、ボーナス返済を入れる場合、個々のライフプランに照らし合わせて、どの程度ボーナス返済の割合を入れるべきなのか?

以下のような比較表を作成しながら検討していくことになります。

5000万円ローン返済比較表(金利0.7%)

| ボーナス返済割合 | 毎月返済額 | ボーナス時返済額 | うちボーナス 返済分(年) | 完済までの 総返済額 |

|---|---|---|---|---|

| 0% | 134,260円 | 0円 | 0円/年 | 5,638万円 |

| 10% | 120,834円 | 72,917円 | 145,835円/年 | 5,585万円 |

| 20% | 107,408円 | 145,835円 | 291,670円/年 | 5,531万円 |

| 30% | 93,982円 | 218,752円 | 437,505円/年 | 5,478万円 |

| 40% | 80,556円 | 291,670円 | 583,341円/年 | 5,425万円 |

| 50% | 67,130円 | 364,588円 | 729,176円/年 | 5,371万円 |

特記事項として、以下の点に注意が必要です。

・ボーナス返済割合が高くなるほど毎月返済額は軽減されますが、ボーナス返済に頼るリスク(減額・未支給など)も増します。

・総返済額はボーナス返済割合が高くなるほど若干減少傾向にありますが、安定性とのトレードオフが必要です。

・この表は「金利0.7%」の固定で試算しています。今後の金利上昇リスクも踏まえたプラン設計が重要です。

また、ライフイベント(子どもの進学、車の買い替え、老後の備え)を踏まえた総合的な資金設計を提案してくれるため、購入後も安心して生活を続けることができます。

シミュレーションで将来のリスクを見える化

住宅ローンの返済計画は、「今の収入」だけを前提にしてはいけません。今後のライフイベントや収支の変化を加味したキャッシュフロー表の作成によって、将来のリスクを事前に可視化しておくことが重要です。

たとえば、以下のような項目を想定して資金シミュレーションを行います。

・教育費が増えるタイミング(中学・高校・大学)

・退職後の年金生活と住宅ローン残債の関係

・病気や介護など、突発的な支出リスク

・修繕費や固定資産税の増加

このように将来のリスクを「数字」で見える化することで、今どのくらいの返済が適正か、どこにゆとりを持たせるべきかが明確になります。

教育費・老後資金も含めたトータル設計が重要

住宅ローンは、家計の一部に過ぎません。だからこそ、住宅購入だけに目を向けるのではなく、人生全体の資金計画(ライフプラン)として設計することが大切です。

特に以下のような支出は、住宅ローン返済とのバランスが重要です。

・教育費(塾・私立学校・大学進学など)

・老後資金(退職金・年金だけに頼らない備え)

・保険・税金・車関連費用などの固定支出

これらを含めて設計することで、「将来の安心」と「今の暮らしやすさ」の両立が可能になります。住宅ローンは、あくまでライフプランの一部。全体最適の視点で家計を見直すことが、住宅購入を成功に導くカギとなります。

「安心して返せる住宅ローン」でボーナス返済のリスクを回避

住宅ローンを無理なく返済し、長く安心して暮らせるマイホーム生活を実現するためには、「ボーナス返済ありき」の資金計画から脱却することが重要です。

不安定な収入であるボーナスを返済に組み込むことで、生活の自由度が下がり、将来のリスクにも対応しにくくなります。

本記事では、以下のポイントを通じて、ボーナス返済に頼らずとも実現できる堅実な住宅ローン設計の方法をお伝えしてきました。

・ボーナス返済のリスクと実例

・月々の安定収入の範囲内で組み立てるローン計画

・金利上昇や物価高に備えた手元資金の確保と積立投資の活用

・FPとともに作るライフプランによる将来の見える化と家計全体の最適化

これから住宅を購入される方にとって、「どのくらい借りるか」よりも「どう返すか」が何よりも重要です。そして、安心して返せる住宅ローンとは、“ボーナスに頼らずとも回る”設計ができていることが前提です。

もし、少しでも資金計画に不安があるなら、早い段階で専門家に相談することをおすすめします。FPによるライフプラン設計を通じて、あなたの未来に合った住宅ローン戦略を一緒に考えてみませんか?

プロと一緒に「見える化」しませんか?

株式会社Erwinでは、住宅購入専門のファイナンシャルプランナーによるオンライン相談を全国対応で行っています。

ご自身やご家族の将来設計に合わせた最適な住宅ローン計画を立てたい方は、ぜひお気軽にご相談ください。

株式会社Erwin 代表取締役

マイホーム購入の相談窓口 代表、ファイナンシャルプランナー、住宅ローンアドバイザー、住宅FPエキスパート。不動産購入相談をはじめとして、住宅予算診断、住宅ローンなど、第三者の立ち位置から顧客の人生を考えた上でのアドバイスを行っている。不動産に関わる知識や税務などのライティングに携わる。