公開日 2022年6月6日 最終更新日 2023年3月14日

金利が「0.3%」を切るような住宅ローンもついに出てきており、借り手にとって大きな魅力となる「超」低金利で人気を集めている変動金利型住宅ローン。

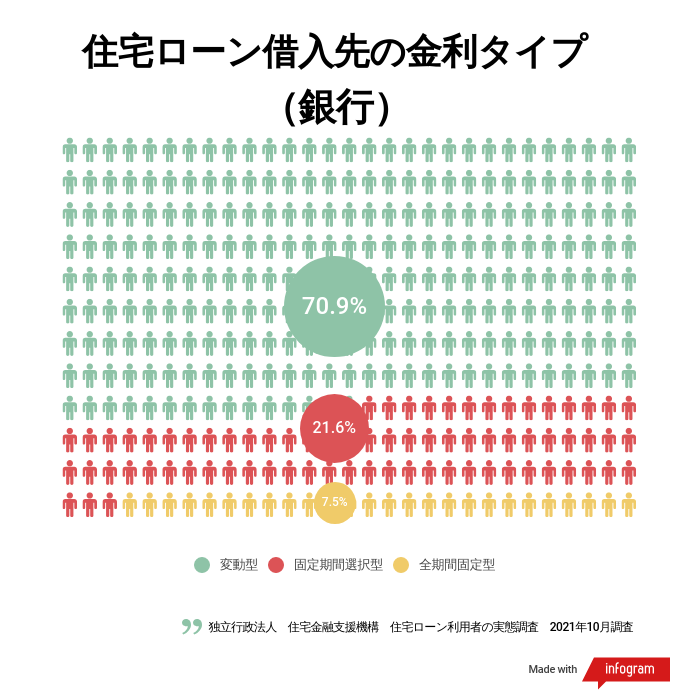

以前の記事でも書かせていただいたのですが、住宅購入者の約7割の人が住宅ローンは「変動金利型」を選んでいるという実態があり、かつ、「変動金利型」を選んだ約半数の人が、適用金利や返済額の見直しなどのルールを「全く理解していない」「よく理解していない」「理解しているか少し不安」という回答をしています。変動金利の仕組みを理解せずに7割の人が変動金利を選択しているという現実・・・。何となくですがこれから先も低金利は続くであろうという希望的観測もあるものの、自分たちにとって人生で最大のお買い物のはずなのに本当に住宅ローンの選択を売り手に任せるだけでよいのでしょうか?

そして、実はこの変動金利型住宅ローンは仕組みが大変複雑で、最長35年間もの長い期間を変動金利型に託すのは大きな「リスク」がひそんでいます。

今回は変動金利型住宅ローンの仕組みや特徴をしっかりと理解していただき、リスクに備えた上で慎重に住宅ローンを選んでいただくための情報を提供したいと思います。

変動金利型住宅ローンの金利はどのようにして決まる?

固定金利は長期金利(10年国債)、変動金利は短期金利(短プラ)で決まる

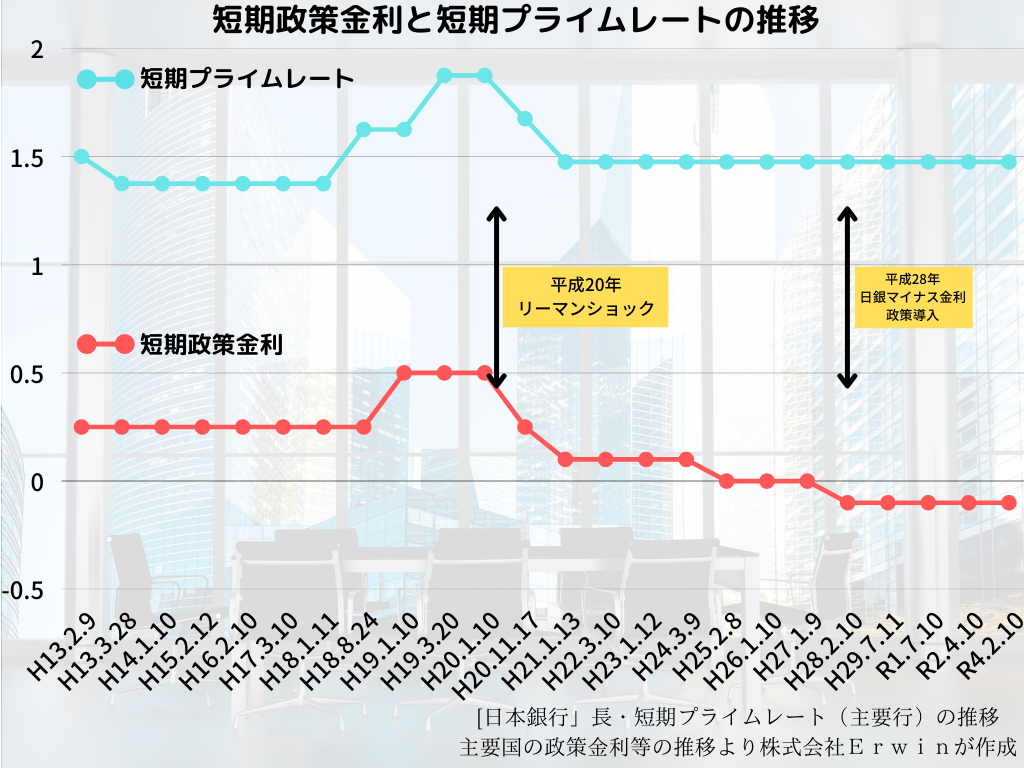

前回の記事で説明しました、一般的に固定金利の基準金利は、マーケットの長期金利(主に10年国債利回り)の影響を受けます。一方、変動金利は日銀の政策金利の影響を受ける「短期金利」(短期プライムレート)を元に決められます。短期プライムレートとは、民間の金融機関が優良企業向けに1年以内(短期)の貸し出しをするときに適用する最優遇貸出金利のことです。優遇金利の定価のような位置づけとなります。

変動金利の短期金利(短プラ)は日本銀行の短期政策金利の影響を受ける

短期プライムレートは日本銀行が民間金融機関に対して当座(短期間)のお金を融資するときの金利である「短期政策金利」の影響を受けます。

上の図のように平成20年に世界の経済を揺るがすリーマンショックが起こりました。景気が悪化すると、日本銀行は景気を回復させるために短期政策金利を下げて企業が設備投資のための資金を借りやすくして、民間金融機関が短期プライムレートを下げるよう誘導します。それにつられるように住宅ローンの変動型金利も下がります。金利が下がれば住宅購入者が増えて景気が上向く・・・という仕組みです。日本銀行は政策金利を操作しながら民間金融機関の金利を誘導しているのです。

現在の銀行の住宅ローンの変動金利は底をついた状況

ちなみに、平成25年に短期政策金利をゼロ%(ゼロ金利政策)に,平成28年にマイナス金利政策で短期政策金利をマイナス0.1%にまで下げても以後短期プライムレートは全く下がらず、民間の金融機関の住宅ローン変動金利が底をついた状況であることが伺えます。民間の金融機関は住宅ローンの融資にあたり、事務処理費用や人件費などコストをかけているため、経費を下回る金利にしてしまうと住宅ローンの融資をする度に赤字を垂れ流すことになってしまいます。そのため、日本銀行の短期政策金利がゼロ%やマイナス金利になっても、最低限の利益を確保するために金利を下げることのできる限界があり、現状がそれにあたると言えます。

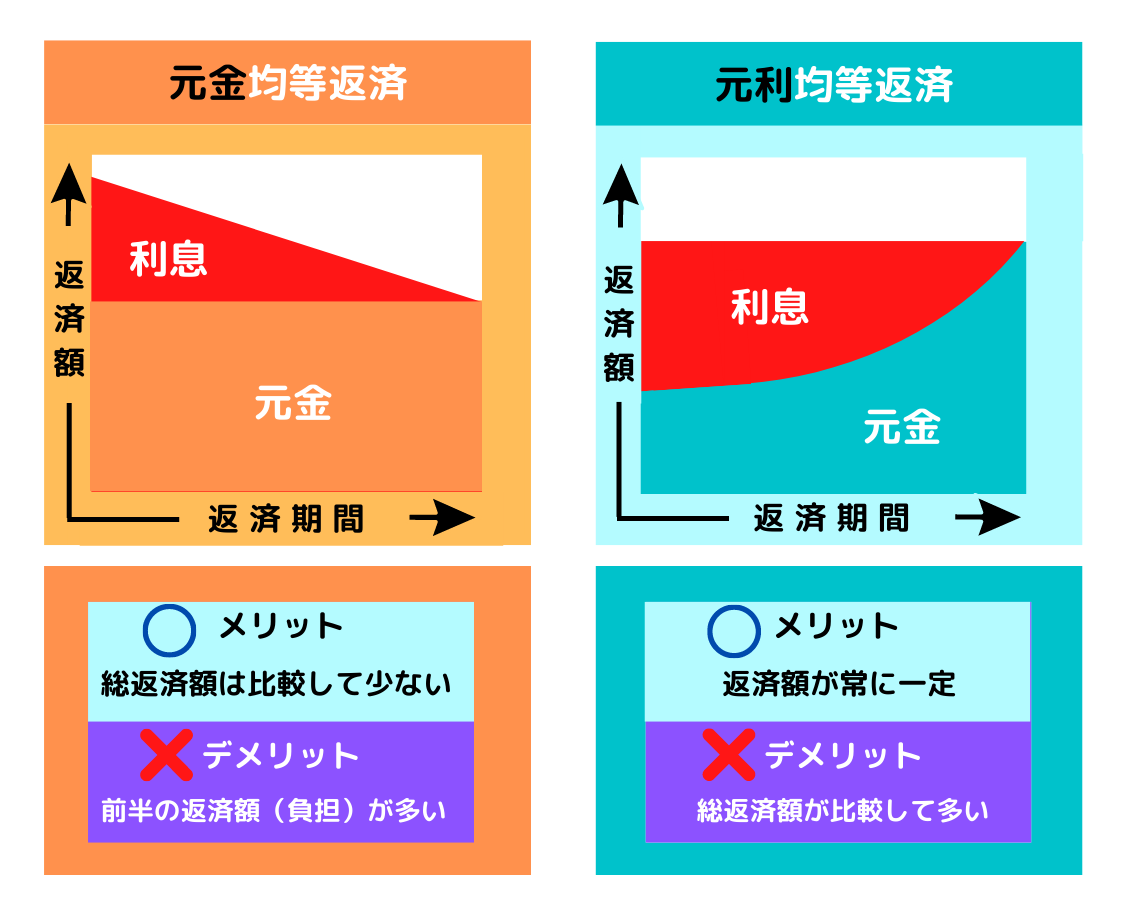

元利均等返済と元金均等返済とは?

住宅ローンを返済する際は、元金(実際に借り入れたお金)と利息を合わせた金額を返済していきます。

元金と利息をどういう比率で支払うかによって、元金均等返済・元利均等返済に分かれます。

元利均等返済

毎月の返済額が一定になる返済方法で、元金より利息の支払いが優先される。

元金均等返済

借り入れ当初に返済額が多くなる返済方法で、元金の支払いを優先するため、返済期間に応じて支払額が減少していく。

元利均等返済と元金均等返済のメリット・デメリットは?

上の図にそれぞれのメリットとデメリットの記載をしました。一般的に元利均等返済は一定額を返済し続けるのに対し、元金均等は支払当初に利息分の返済が多いため、支払い前半は月々の総返済額が元利均等返済よりも多くなるデメリットとなります。半面、トータルの返済額の面でいうと元金均等返済のほうが元利均等返済よりも少なくなるメリットが生まれます。

変動金利型住宅ローンの元利均等返済方式の5年ルールと125%ルール

変動金利型住宅ローンについて調べてみるとよく出てくるのが「5年ルール」と「125%ルール」です。これらはいずれも「元利均等返済方式」を提供する金融機関で利用されているルールです。*一部金融機関や「元金均等返済方式」を選択した場合にはこれらのルールは適用されません。

具体的に

・金利は半年ごとに1度見直しし、その時点の金利を適用する

・実際の支払額は5年に1度見直しする

・もし支払額が以前の額の1.25倍以上に計算上なったとしても、1.25倍を支払いの上限にする

というものです。変動金利型は基本的に半年ごとに1度金利の見直しがされます。前述した元利均等返済方式の変動金利の場合、毎月の返済額は「5年ルール」によって5年間は変わりません。

5年ルールがあるから安心・・・は大きな落とし穴になることも

「5年ルール」があるから急に金利が上がっても5年間は安心だ・・・と思った方は変動金利の仕組みをまだ理解できていません。毎月の返済額は一定ですが、実は返済額の内訳は私たちの気づかぬうちに水面下で変化しています。実際に返済額の中の元本返済分と利息支払い分の内訳は半年ごとに変わっているのです。

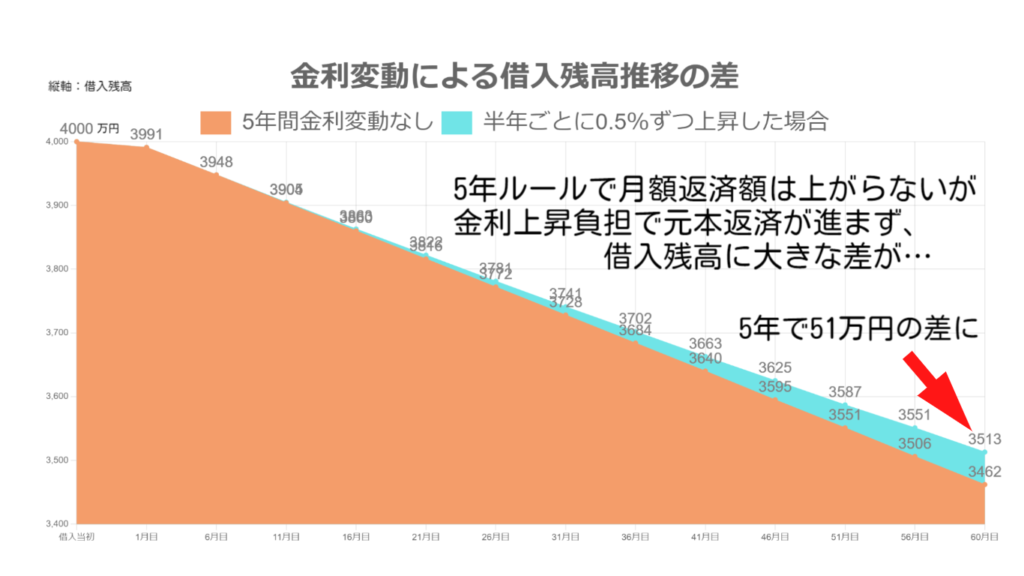

下のグラフは4000万円で金利0.5%35年返済の変動金利型住宅ローン(元利均等返済方式)を

1.オレンジ色のグラフ:5年間金利変動がなかった場合

2.水色のグラフ:半年ごとに0.5%ずつ金利上昇した場合との残高の減り方

の差を比較したものです。借入当初からたった5年間で51万円もローン残高の差が生まれてしまいました。なぜこれだけの差が生まれるのでしょうか?ちなみに恐ろしいことにこうした現象は「5年ルール」と「125%ルール」があっても実際に起こりえることなのです。

金利上昇時は利息支払い分が優先的に返済されるため、元本がなかなか減らないことに

これは、元利均等返済方式の特徴で、

1.「毎月定額を返済していく」

2.「元金より利息の支払いが優先される」

という2つの仕組みが一つの原因となっています。本来であれば金利が上昇した場合利息が増えるため、その分毎月の支払額が増えるはずなのですが、元利均等返済方式は「毎月定額を返済していく」ルールがあるため返済額は「5年ルール」によって5年間は増えません。しかし、「元金より利息の支払いが優先される」ルールがあるため、金利上昇分の利息は返済していくことになり、その分元本部分の返済が金利上昇前よりも減ることになります。元本がなかなか減らない=借入残高(ローン返済)がなかなか減らないという結果につながります。

元利均等返済方式の1.25倍ルールも理解不足に要注意

1.25倍ルールとは、金利が急激に上昇した場合でも、ローン支払い額はそれまでの返済額の1.25倍を上限として、それ以上の返済額にしてはいけない・・・というルールのことです。誤解されやすいのは、金利や利息額自体が1.25倍以内に抑えられているのではなく、あくまでもその時の返済額が1.25倍に抑えられているという点で、5年ルール同様に支払額が変わらない5年間も金利が上昇すれば利息額は1.25倍に関係なく上昇していきます。

変動金利型は金利上昇時はリスクも踏まえた選択が必要

ここ数年は大きな金利変動はありませんでしたので、元本の減りが当初の計画から大きくずれることはありませんでしたが今後も同じような状況が続くかどうかは、誰にも分かりません。実際にアメリカ政府はアフターコロナを想定し2021年に利上げを決行しました。日本は実体経済がまだ回復していないこともあり、アメリカの動向には追随せず慎重な姿勢を崩しませんが、もしも景気が回復しないうちに日銀が利上げに踏み切った場合、住宅ローンの金利も上昇し、世の中の約7割の世帯が変動金利型の住宅ローンを選択している状況もあり、ローン破綻者が今よりも増加するのは目に見えています。5年ルールと1.25倍ルールがあるから安全と安易に考えてはいけないということを理解していただければ幸いです。

まとめ

今回は変動金利型住宅ローンの仕組みや特徴をしっかりと理解していただき、リスクに備えた上で慎重に住宅ローンを選んでいただくために、以下のことについて解説させていただきました。

-

変動金利型住宅ローンの金利は短期金利(短プラ)で決まる

- 変動金利の短期金利(短プラ)は日本銀行が操作する短期政策金利の影響を受ける

- 現在の銀行の住宅ローンの変動金利は底をついた状況

- 住宅ローンの返済は、元金と利息を合わせた金額を返済し、元金と利息をどういう比率で支払うかによって、元金均等返済・元利均等返済に分かれる

- 元金均等返済は総返済額が少なくなり、元利均等返済は返済額が一定額なのがメリット

-

変動金利型住宅ローンの元利均等返済方式の5年ルールと125%ルールはしっかりとした理解が必要

このような内容をお伝えしました。変動金利が金利が低いからよいというだけの理由で選ぶのではなくきちんと仕組みを理解し、先々のリスクをしっかりと想定したうえで選択できるようになっていただけたら幸いです。

はじめての家づくり無料相談会開催中

わたしたちのミッションは家を売ることではありません。適正予算を把握しないで商談に挑んだ結果、住宅予算とコスト(返済)とのミスマッチで後々泣く泣くマイホームを手放す人が増加している中、一人でも多くのお客様がそうした住宅予算のミスマッチを無くしていくことがわたしたちの役割です。

そのため、株式会社Erwinの運営するマイホーム購入の相談窓口では、はじめてマイホームを検討される方に向けて安心して家づくりをしていただくために無料勉強会を開催しております。住宅取得までの全体の流れやお得な住宅ローンの選びかた、失敗しない住宅予算の考え方などを住宅専門ファイナンシャルプランナー(FP)が中立な立場でアドバイスいたします。

マイホーム購入の相談窓口の家づくり無料勉強会に参加いただくと、以下のお悩みを解消することが可能です。

- これから家を買いたいが何から始めたらよいのかわからない

- 今の収入で購入しても本当に大丈夫?

- 他で作成された資金計画(ライフプラン)に不安を感じている

- 戸建かマンションか迷っている

- 住宅会社やリフォーム会社の選びかたがわからない

- お得な住宅ローンの選びかたを知りたい

- 理想的な土地や中古物件を探したい

詳しくはこちらをご覧ください。↓

株式会社Erwin 代表取締役

マイホーム購入の相談窓口 代表、ファイナンシャルプランナー、住宅ローンアドバイザー、住宅FPエキスパート。不動産購入相談をはじめとして、住宅予算診断、住宅ローンなど、第三者の立ち位置から顧客の人生を考えた上でのアドバイスを行っている。不動産に関わる知識や税務などのライティングに携わる。