公開日 2022年12月17日 最終更新日 2023年5月22日

将来住宅ローンと付き合いながらお金を貯められる家計にしていくために、マイホーム購入前に知っておくべき住宅ローンと家計の関係を「6つのステップ」に分けてご紹介します。

これをお読みいただくと住宅ローンを払いながらお金が徐々に貯まるので、「住宅ローンが重荷になってお金がなくて辛い」というストレスがなくなります。

この世から住宅ローンの返済に苦しむ人が少しでもなくなることを願っています。

人生に必要なお金とは

人生で一体どのくらいのお金がかかるのか?「考えたことがない」という人が圧倒的に多いのではないでしょうか?

人は普段遠い将来のことまであまり考えない性質だそうです。

今回はおよそどれぐらいのお金がかかるのか簡単に計算する方法をご紹介します。

人生に必要な3大費用とは?

人生に必要な3大費用は住宅資金のほかに教育資金、老後資金があります。教育資金は将来子どもができた際にかかる費用で、就学費はもちろんのこと、教科書費、制服、給食代などの学校教育費や習いごとや塾にかかる学校外活動費なども含まれます。また、老後資金は定年退職後に生涯生活するための老後にかかる資金です。

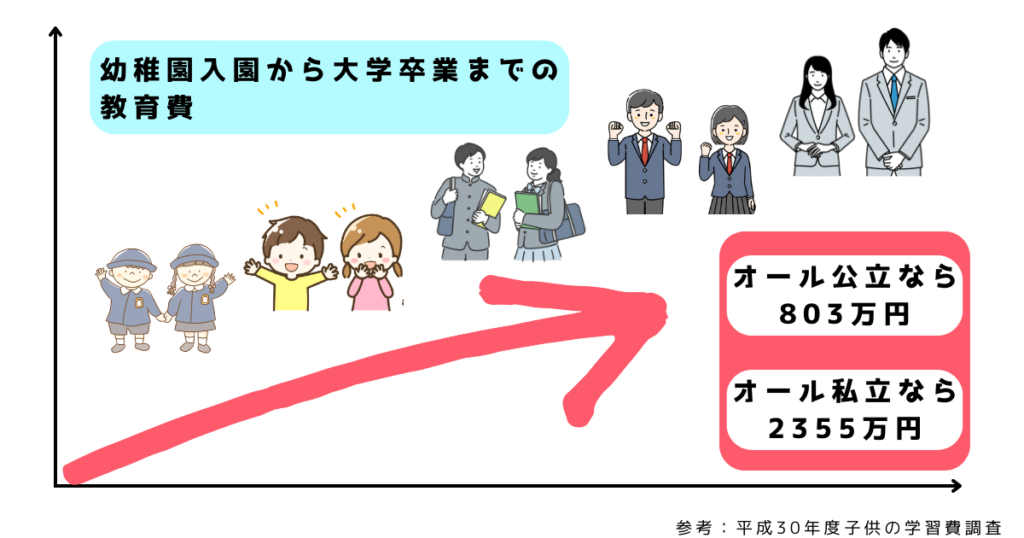

教育資金はこんなにかかる

「文部科学省の平成30年子供の学習費調査」によると、一般的に幼稚園入園から大学卒業までずっと公立だった場合、子どもにかかる教育費はおよそ803万円で、幼稚園入園から大学卒業までずっと私立だった場合、子どもにかかる教育費はおよそ2355万円という調査結果が出ています。

こうした調査結果からもわかるように教育資金はあまりにも大きい負担なため、「子どもには奨学金で教育を受けさせればよい」と考え始める家族も少なくありませんが、こうした考えには注意が必要です。

奨学金はごく一部の返済不要なものを除けば借金であり、最終的に子どもが背負うことになります。子どもが社会に出た途端に借金の返済に追われることはあまり望ましくありません。(子どもがいないご家族は教育資金はかかりません)

私たちに必要な老後資金

老後は、毎月20万円以上が家計から出ていく

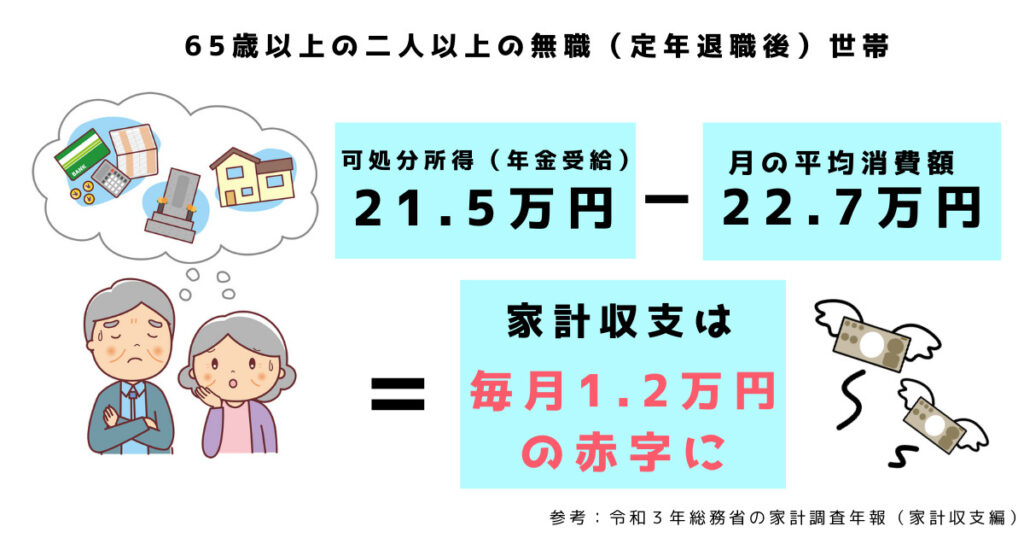

総務省の家計調査年報(家計収支編)2021年(令和3年)によれば、65歳以上の二人以上の無職(定年退職後)世帯の月の平均消費額は22.7万円で、可処分所得は21.5万円で1.2万円の赤字家計という結果が出ています。年金も毎年の財政赤字によって将来の年金支給額が大幅に減らされるであろうことは確実視されており、「老後は何だかんだ年金があるから大丈夫」という考えは既に成り立たなくなってきています。

老後は生活費以外にも旅行やレジャー、趣味、教養、日常生活費の充実、身内とのつきあいのためにお金が必要と考えている人が多いため、一般的にゆとりのある老後生活を送るなら、月平均36万円は必要と考えられています。実際の平均消費額はゆとりのある老後を送るための生活費よりも少ないことがわかります。

例えば定年退職した後、「25年」生きるとします(例:65歳退職、90歳まで生存)。毎月の支出のうち、年金額を上回る金額を「月1.2万円」とすると、「1.2万円×12か月×25年」=360万円になります。「月5万円」なら1500万円、「月10万円」なら、3000万円になります。

そのため、老後に余裕のある生活を送りたいのであれば少なくとも3000万円は老後資金を備えておく必要があります。

また、自営業でお勤めだった方は厚生年金部分の支給がないため、会社員でお勤めだった家庭より年金受給額が大幅に減るので更なる貯えが必要になります。

住宅ローンの理想的な目安とは

住宅ローン(住宅資金)は手取り収入の2~3割を目安に

住宅ローン(住宅資金)は手取り収入(税・社会保険控除後の可処分所得)の2~3割に収めていくことを目標にしましょう。私が過去の住宅購入相談のコンサルティング経験をもとに設定してきた無理のない住宅資金の指標となります。具体的な根拠は事項の「5.家計のバランスは自分で整えられる」で説明します。

仮に3割以上の場合でも金融機関の住宅ローンの審査に通るケースもありますが、金融機関から「借りられる」金額と「将来負担なく返していける」金額とは全く異なるので注意が必要です。

例えば手取り収入が20万円のご家庭で6万円、25万円のご家族で7.5万円、30万円のご家族で9万円以内といった目安です。

家計のバランスは自分で整えられる

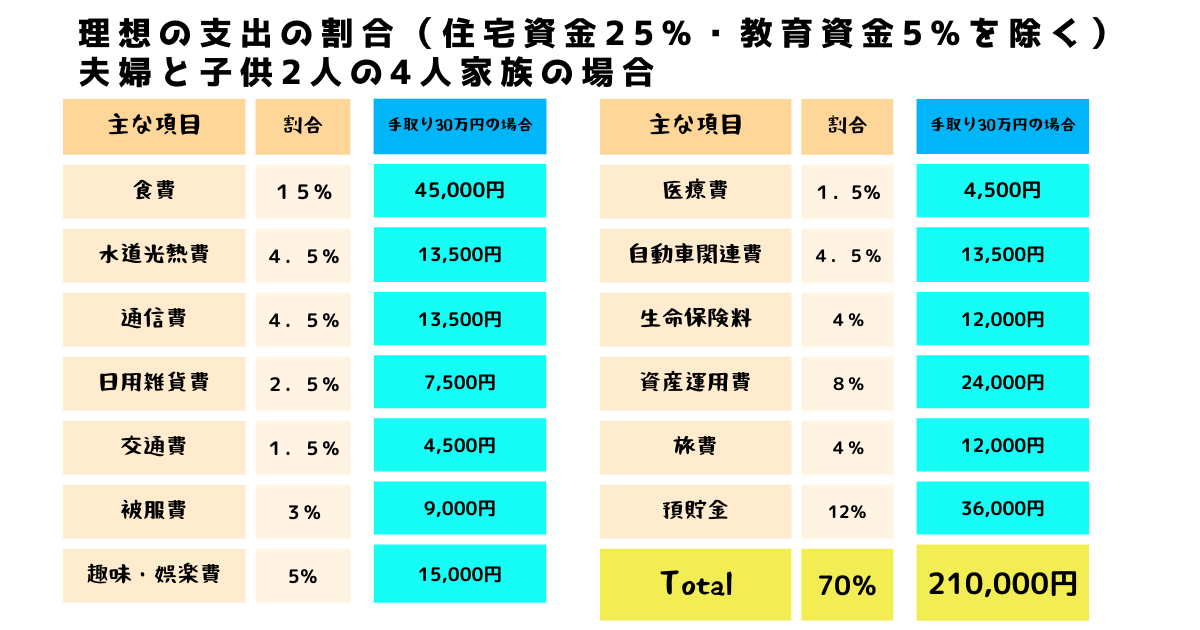

理想の支出の割合を目安に家計のバランスを整えよう

上図は夫婦と子供2人の4人家族を想定した家計の支出の割合の目安です。厳密にはご家族構成や住まいの環境(お車もしくは交通機関を頻繁に利用するなど)、手取り収入の状況などによって変わりますが、この割合をベースに調整すると家計のバランスを整えることが可能です。

住宅資金を考える上で家計のバランスはとても重要

住宅予算を考える上で重要なのが、貯蓄思考です。つまり、各費用項目にバランスよくお金を使い貯蓄に毎月しっかりと資金を割いていくことです。毎月の家計の支出のバランスを意識するだけで今までなかなか貯蓄できなかった家族も貯蓄できるようになります。

値上げ・増税の社会環境でお金を貯めるには?

これまでの紹介で住宅資金と教育資金、老後資金が人生の3大費用だとお伝えしてきました。もし皆さんが既にマイホームを取得しているならば、教育資金と老後資金に備えるべきということになります。教育資金や老後資金はこれまで説明してきた通り、莫大な資金を必要とします。この大きな壁を乗り越えるためには早い段階から「備えて」行くことが必要となります。

しかしながら、現在の日本を取り巻く環境は、ウクライナ紛争や世界的な資源不足による物価高や著しい円安、急速な高齢化による社会保障費負担増大、度重なる増税など国民の負担は増す一方です。一歩で個人の所得はどうかといえばコロナ禍以降長引く不景気により収入が増える兆しも見えず、将来受け取ることのできる年金も徐々に減っています。これらの負担増によって目先の貯蓄するのが非常に難しい時代に差し掛かっています。

このような状況下でも我々は将来の家族での未来に向けて資金を確保していかねばなりません。では一体どうやってお金を貯めていけばよいのでしょうか?

人生にはお金の貯めることのできる「時期」がある

一般的に下記のような「時期」はなかなか思うように貯蓄ができません。

・子どもが生まれた

・子育てで子どもから手が離せない

・子どもが大学に進学する(した)

・定年退職後で年金受給が始まったが住宅ローン返済がまだ続く

こうした「時期」は手取り収入よりも支出のほうがかさみ、なかなかお金が貯まらない傾向にあります。

このような「時期」はお金を貯めようとあまり無理をせず、むしろ割り切ってなるべく無駄な支出を抑えることに意識を向けていくほうが得策です。

人生にはお金の貯めることのできる「時期」があり、下記の「時期」にあたります。

・結婚後で子どものいない時期

・子どもが小学生に上がった時期

・子どもが社会人として自立し始めた時期

家計に比較的余裕の出るこうした時期(貯め期)に特に貯蓄に意識を向けるとよいでしょう。家計に余裕が出たからといって浪費に力を注ぐのはくれぐれも注意してください。

まとめ

人生には住宅費用以外にも大きな支出を伴う項目がいくつかあります。大事なのは「マイホームを購入したい」と思ったときに住宅資金だけを精査するのではなく、住宅資金以外の家計全体にも目を配りバランスを意識する必要があります。もしこの作業を飛ばしてしまうと、家づくりは失敗する可能性が高くなってしまいます。家計と住宅ローンの関係性については住宅会社も銀行も一切触れてくれません。理由はそうした担当者は住宅や住宅ローンのことについては詳しくても、家計のバランスについては詳しくなく、かつ資料の作成に大変な労力を要するからです。

将来住宅ローンと付き合いながらお金を貯められる家計にして将来の資金不足を回避していくために、家を購入される前に家計と住宅ローンの関係性とバランスをしっかりと学び、適正な住宅予算で家を購入し人生の幸せを勝ち取っていただくことを願っています。

株式会社Erwin 代表取締役

マイホーム購入の相談窓口 代表、ファイナンシャルプランナー、住宅ローンアドバイザー、住宅FPエキスパート。不動産購入相談をはじめとして、住宅予算診断、住宅ローンなど、第三者の立ち位置から顧客の人生を考えた上でのアドバイスを行っている。不動産に関わる知識や税務などのライティングに携わる。