公開日 2024年1月25日 最終更新日 2024年2月1日

マイホーム購入は、人生に1度あるかないかの大きな買い物なので、誰もが失敗したくないと思いますよね?

それと同時に、昨今の物価高や長引く景気低迷により収入が不透明な状況であったり、老後の年金不安などの背景もあり、住宅ローンの返済は長期にわたり、マイホームを購入しこの先ずっと住宅ローンを返済し続けられるか不安に感じる方もたくさんいます。

しかし、マイホーム購入においてはライフプランを作成しておくことによってこのような懸念を少なからず解消できます。

今回はマイホーム購入において失敗しないためのライフプラン作成と資金計画について解説します。

ライフプランとは?

ここではまず、「ライフプランとは何なのか」について解説します。

ライフプランは将来のお金の流れも想定した資金計画のこと

ライフプランとは、これからどのような人生を送りたいかを考え、それをもとに資金計画を立てることです。

ただ単に資金計画を立てるのとは違い、転職、結婚、出産、マイホーム購入など、その人の描く人生設計をもとに資金計画を立てていきます。

このため、将来に向けて今何をするべきなのかがより具体的に分かります。

⾧期的なライフプランを立てて、お金の流れをシミュレーションするメリット

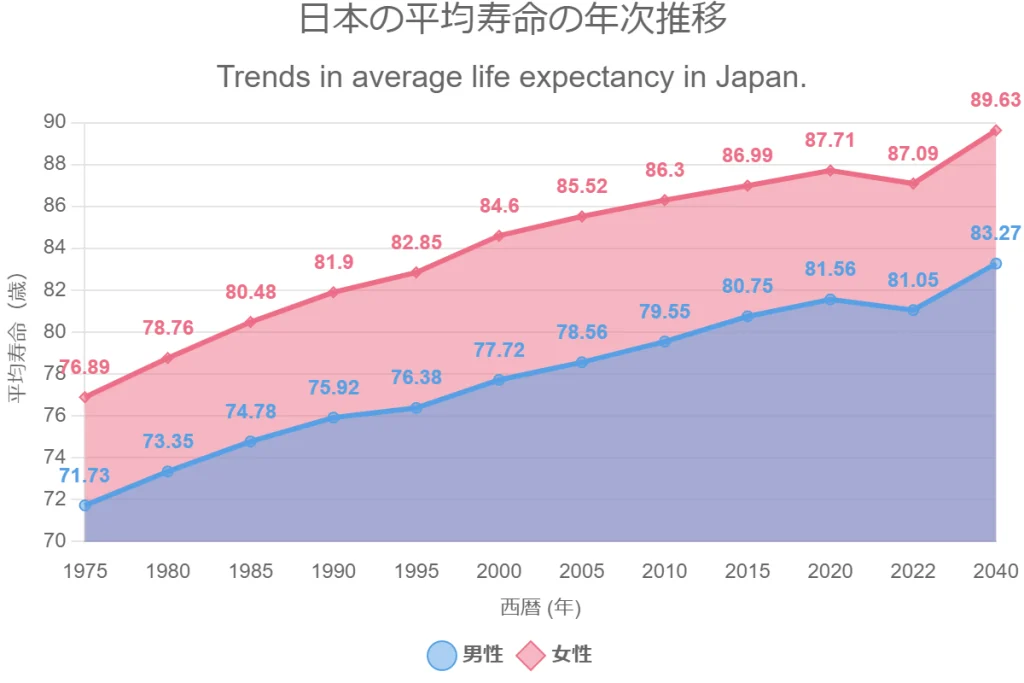

厚生労働省のデータによると、1975年(昭和50年)の日本人の平均寿命は男性71.73歳、女性76.89歳でした。

そこから約50年後の2022年(令和4年)には、日本人の平均寿命は男性81.05歳、女性87.09歳にまで延びています。

これは、約50年で男女ともに平均寿命が約10歳も延びているということです。

そして、今後も日本人の平均寿命は延びるといわれていて2040年には男性83.27歳、女性89.63歳になると推定されています。

厚生労働省ホームページリンク:平均寿命の推移

今や人生100年時代といわれ、今後も平均寿命の延びが予想されることから、マイホーム購入を検討する場合に⾧期的なライフプランを立ててお金の流れをシミュレーションしておくことはとても大切です。

ライフプランでマイホーム購入のタイミング、頭金の目安、正しい住宅ローン選び、返済計画を見える化できる

転職、結婚、出産など、ライフプランで作成した人生設計があれば、マイホーム購入の適切なタイミングも自ずと見えてきます。

マイホーム購入のタイミングには、結婚の前後、出産の前後、子どもが小学校に上がる前、子どもが独り立ちした後などがあり、どのタイミングでマイホームを購入するかによって、必要となる資金や住宅ローン選びも変わってきます。

そして、将来必要となる資金や返済期間が明確になることで頭金の目安も算出でき、返済計画を見える化できるのです。

ライフプラン作成の流れ

では、実際にライフプランを作成する場合、どのような流れで進めていくのでしょうか。

ファイナンシャルプランナーに依頼する場合のライフプラン作成の流れについて、簡単にご紹介します。

ファイナンシャルプランナーとの綿密な打ち合わせ(カウンセリング)

転職、結婚、出産、マイホーム購入など、将来の人生設計についてファイナンシャルプランナーと綿密な打ち合わせを行います。

どのような人生設計を立てるかによってライフプランは大きく変わってくるため、より具体的に決めていきます。

ここでは、ライフプランを立てる際に重要な「夢」「仕事」「家族」の3点について挙げ、どのような人生設計を立てたいかを考えてみましょう。

まず「夢」とは、「毎年旅行に行きたい」や「車を購入したい」、「マイホームを購入したい」など、自分が叶えたい夢に関する人生設計です。

次に「仕事」とは「転職したい」、「出産後も働き続けたい」、「早期退職したい」など、働き方についての人生設計です。

最後の「家族」とは、「30歳までに結婚したい」、「子どもは3人欲しい」など家族についての人生設計です。

人生設計が決まったら、それぞれのライフイベントがいつ(何歳で)発生し、それぞれ費用がいくら必要となるのかを書き出していきます。

例えば、「子どもは3人欲しい」の人生設計であれば、3人の子どもそれぞれの出産、進学、独立などがライフイベントとなります。

将来予想される生活費や収入の確認

ライフイベントが整理できたら、それに基づいて将来予想される生活費や収入を確認していきます。

ここでは、1年ごとの生活費と収入を書き出します。

なお、転職などによる収入の変化や、結婚、出産による生活費の変化も考慮して作成します。

生活費には、食費、水道光熱費、日用品費、通信費、家賃などがあります。

収入には、退職金や年金も含めます。

ライフプラン表の作成と適正な住宅予算のすり合わせ

ライフイベントによる臨時の支出と通常の生活費、収入が整理できたら、ライフプラン表を作成します。

ライフプラン表は、1年ごとの収入と支出、貯蓄残高を表にまとめたものです。

収入から支出を差し引いて貯蓄金額を算出し、貯蓄残高に反映します。

このライフプラン表を作成することによってお金の流れをシミュレーションでき、そこから適正な住宅予算を導き出すことが可能となります。

頭の中でシミュレーションする場合と比べてより具体的にシミュレーションできるだけでなく、表にまとめることでイメージも湧きやすくなります。

ハウスメーカーや不動産会社の作成する資金計画とファイナンシャルプランナーの作成するライフプランの大きな違い

マイホーム購入したいと思い、ハウスメーカーや不動産会社を訪れると、マイホームを購入する際にかかる費用などを記載した資金計画を立ててくれます。そこで作られる資金計画表とファイナンシャルプランナーの作成するライフプランの何が違うの?と思う方もいるかもしれません。

しかし、この2つには大きな違いがあるのです。

「現時点」だけを見るハウスメーカーや不動産会社の資金計画表が大きな落とし穴になることも・・・

ハウスメーカーや不動産会社の作成する資金計画表は、多くの場合住宅取得時にかかる費用と「現時点」の収入(主に住宅ローンの審査結果などを参考に)をもとに作成しています。

そのため、これだけをもとにマイホーム購入を進めてしまうと、マイホーム取得後に収入の変化や臨時の支出があった場合に計画通りにいかなくなってしまいます。

一方で、ファイナンシャルプランナーの作成するライフプランは、将来の人生設計をもとに収支の変動を細かくシミュレーションした資金計画のため、計画通りにいかなくなる事態が起こりにくいのです。

ライフプラン未作成のマイホーム購入でよくある失敗例

ライフプランを作成せずにマイホーム購入を進めてしまうと、失敗に繋がってしまうことがあります。

特に、マイホーム購入時点で返済額に不安がない場合や、住宅ローンの毎月の返済額が現状の家賃と変わらない場合などは、「ライフプランを立てなくても大丈夫」と思われがちです。

しかし、具体的なライフプランを作成していないと「教育費が想像以上にかかってしまって、ローンの返済が苦しい」といったことにもなりかねません。

また、ライフプランがあることで病気や事故、失業などで収入が減ってしまった場合の備えについてもシミュレーションができます。

住宅ローンの返済に困られている世帯件数は年間25,000件も登る

なお、下記の金融庁のデータによると、2018年(平成30年)4月~2019年(平成31年)3月末までの間に、金融機関に対する住宅ローンの貸付条件変更等の申込みは約25,000件もありました。これは、何らかの理由で住宅ローンの返済に困られている世帯の件数が年間25,000件もあったということになります。

有名な銀行がしっかりと審査を通して住宅ローンを融資してくれるから返済は安心・・・というわけではないことをよく理解してください。

貸付条件の変更等の状況について(平成30年4月から平成31年3月末までの実績)

【債務者が住宅資金借入者である場合】 (単位:件)

| 申込み(A) | 実行(B) | 謝絶(C) | 取下げ(D) | 実行率①

(B)/[(B)+(C)] |

実行率②

(B)/(A) |

|

| 主要行等(9)※1 | 3,187 | 2,509 | 342 | 406 | 88.0% | 78.7% |

| 地域銀行(105)※2 | 10,933 | 9,203 | 803 | 1,100 | 92.0% | 84.2% |

| その他の銀行(24)※3 | 378 | 303 | 32 | 46 | 90.4% | 80.2% |

| 信用金庫(260)※4 | 7,430 | 6,994 | 182 | 284 | 97.5% | 94.1% |

| 信用組合(147)※5 | 1,745 | 1,633 | 39 | 70 | 97.7% | 93.6% |

| 労働金庫(14)※6 | 1,219 | 1,069 | 76 | 68 | 93.4% | 87.7% |

| 信農連・信漁連(61)※7 | 16 | 18 | 0 | 0 | 100.0% | 112.5% |

| 農協・漁協(706) | 498 | 426 | 29 | 44 | 93.6% | 85.5% |

| 合計(1,326) | 25,406 | 22,155 | 1,503 | 2,018 | 93.6% | 87.2% |

貸付条件の変更等の状況について(平成30年4月から平成31年3月末までの実績)*金融庁データをもとに㈱Erwinが編集

※1 主要行等とは、みずほ銀行、みずほ信託銀行、三菱UFJ銀行、三菱UFJ信託銀行、 三井住友銀行、 りそな銀行、三井住友信託銀行、新生銀行、あおぞら銀行をいう。

※2 地域銀行とは、地方銀行、第二地方銀行及び埼玉りそな銀行をいう。

※3 その他の銀行とは、主要行等・地域銀行を除く国内銀行をいう。ただし、平成24年9月10日に解散した日本振興銀行の計数を含む。

※4 信金中央金庫の計数を含む。

※5 全国信用協同組合連合会の計数を含む。

※6 労働金庫連合会の計数を含む。

※7 信農連、信漁連はそれぞれ信用農業協同組合連合会、信用漁業協同組合連合会の略。農林中央金庫の計数を含む。

※8 左端の欄中の括弧内は、平成31年3月末時点の金融機関数。

※9 件数は、貸付債権ベース。

※10 本資料の申込、実行、謝絶、取下げ件数については、金融機関から報告のあった平成31年3月末の実績(累計)から平成30年3月末の実績(累計)を引いた数字を掲載。ただし、平成31年3月末の実行、謝絶、取下げ件数については、平成30年3月末までに申込みを受け、平成30年4月以降に実行、謝絶、取下げした件数も含まれるため、 実行件数及び実行、謝絶、取下げ件数の合計値が申込件数より大きい数値を示している箇所もある。

住宅ローンの返済が困難になった場合に住宅の売却を検討する方もいますが、年月が経つとともに住宅の価値は下がっていきます。

いざ売却しようと思ったときに、思うような価格で売れず、売却しても住宅ローンが残ってしまった、、、ということも少なくありません。

そのため、マイホーム購入時はどんな状況であっても、事前にライフプランを作成しておくことをおすすめしています。

家探しを始める前に住宅専門ファイナンシャルプランナー(FP)へ相談するメリット

ひとくくりにファイナンシャルプランナーといっても、資産運用や税金、保険、不動産など、それぞれで得意分野は異なります。

マイホーム購入にあたっては、不動産に関する実績の多いファイナンシャルプランナー(FP)に相談するほうが、住宅ローンや物件の相場、資産価値などについての知識や経験に基づいた細かなアドバイスが受けられます。

なお、住宅専門ファイナンシャルプランナー(FP)へ相談できる内容としては、ライフプランに基づいた住宅ローンや金利の選び方、借入可能額、返済計画などがあります。

物件探しを始める前に相談しておくことで、適正な住宅予算を前もって知ることができ、将来の資産価値、返済計画などに基づいた物件選びが可能となり、将来のお金の流れも安心できるでしょう。

住宅専門ファイナンシャルプランナー(FP)の役割

住宅専門ファイナンシャルプランナー(FP)には、マイホーム購入前から購入後まで、様々な役割があります。

生涯にわたる家計収支の安定化を目指す「道案内人」

マイホーム購入による住宅ローンの支払いは、何十年もの長い間続きます。

その間には様々なライフイベントがあり、ときには予期せぬ事態が起こることもあるかもしれません。

住宅専門ファイナンシャルプランナー(FP)は、将来のライフプランを立てることによって、生涯にわたる家計収支の安定化をサポートします。

住宅取得や出産、転職などの将来の変化も想定して計画を立ててもらえる

住宅取得や出産、転職などの有無や時期は人によって様々です。

住宅専門ファイナンシャルプランナー(FP)は、その人の描く人生設計に基づいて計画を立てていきます。

想定し得るライフイベントを考慮して計画を立てるので、まとまったお金が必要となっても想定の範囲内となり、無理なく返済が続けられます。

資産運用サポートによって住宅ローンの早期返済計画も実現可能に

住宅専門ファイナンシャルプランナー(FP)の役割は、マイホームを無事に購入していただいて終わりではなく、マイホームを購入した後も引き続き家庭の資金面をサポートします。

特に、将来にわたる資産背景をライフプランによって把握しているため、ご家族にとって最も有効な資産運用のアドバイスも行うことが可能です。資産運用によって得られた資金で、住宅ローンの早期返済計画も実現可能となります。繰り上げ返済自体も、将来支払う予定であった利息を減らすことになるので、この点では立派な資産運用といえます。

さらに、ライフプランを考慮しながら必要な時期に必要な資産運用を行うことで老後資金に困るリスクも軽減することができます。

このように、住宅専門ファイナンシャルプランナー(FP)は、生涯にわたる家計収支の安定化を目指す「道案内人」としての役割を果たすことが可能です。

まとめ

マイホームの購入にあたっては、⾧期的なライフプランの作成が必要不可欠です。

ライフプランは、将来の人生設計をもとに立てる資金計画のことで、これによって将来の家族のビジョンが明確になるのはもちろんのこと、人生における一大支出であるマイホーム購入のタイミングや頭金の目安、返済計画などを見える化できます。

住宅ローンの返済期間は長く、その間にまとまったお金が必要となるライフイベントも様々あるため、それらを考慮した資金計画を立てておかなければなりません。

大半のマイホーム購入者は住宅予算だけを気にかけてしまう。これが大きな落とし穴に。

一番大事なことは人生における支出はマイホーム購入費だけではなく、日々の生活費、子供にかける教育費、定年後の老後資金など多岐にわたります。しかしながら、大半のマイホーム購入者は住宅予算だけを気にかけてしまいます。自分たちの教育費や老後資金が将来どれぐらいかかるのか?これらの答えは住宅会社や不動産会社を訪れただけでは得ることは決してできません。物件探しを始める前に、住宅専門ファイナンシャルプランナー(FP)へ相談し、ライフプランを作成することで、将来におけるライフイベントにも備えた無理のない返済計画を立てることが可能です。

人生はマイホーム購入が決してゴールではありません。

住宅ローンの返済が始まってからが長い人生の本当のスタートです。つまり、⾧期におけるライフプランを購入前にしっかりと描けているかどうか、それがマイホーム購入の成功の重要なポイントとなります。

関連記事はこちらから↓将来安心な住宅予算の決め方は?

株式会社Erwin 代表取締役

マイホーム購入の相談窓口 代表、ファイナンシャルプランナー、住宅ローンアドバイザー、住宅FPエキスパート。不動産購入相談をはじめとして、住宅予算診断、住宅ローンなど、第三者の立ち位置から顧客の人生を考えた上でのアドバイスを行っている。不動産に関わる知識や税務などのライティングに携わる。