公開日 2024年3月1日 最終更新日 2024年3月17日

人生において、最も大きな買い物は家を買うことであることは誰しもがご存知だと思います。しかしながら、最も大きな買い物であるにも関わらず、大半の方は誰にあらかじめ相談したらよいのかもわからずに漠然と家の購入を進めはじめます。何気なくネット上で物件情報や住宅展示場を調べたのちに不動産会社やハウスメーカーを訪れて商談を進めていく方が非常に多いのも事実です。

そして、そうした過程で浮かび上がる不安をすべて払拭して家の購入に至る方は果たしてどれだけおられるでしょうか?

実際のところ、「お金」にまつわる不安について解決できないまま、家を購入してしまうケースが非常に多いのです。住宅取得後の住宅ローン返済者に対するアンケートによると、住宅取得後にも関わらず、住宅ローンの仕組みの理解度や金利リスクに不安を抱えている方が返済者全体の約5割・・・という調査結果が出ている事実を知っておく必要があります。

今回は、世間一般的に家の購入予定者がどのような不安を覚えているのかを把握し、そうした不安を取り除くために実際にどのような行動に移しているのか?リサーチデータをよく理解し、自分自身に当てはめて課題に備えながら、家の購入に挑んでいきましょう。

漠然と家の購入を始めずに、まずは家の購入不安に関する情報を読み解く

私たちは家の購入に際して、安心して将来を暮らしていくために、購入前に浮かび上がるひとつひとつの不安を解消していかなければいけません。

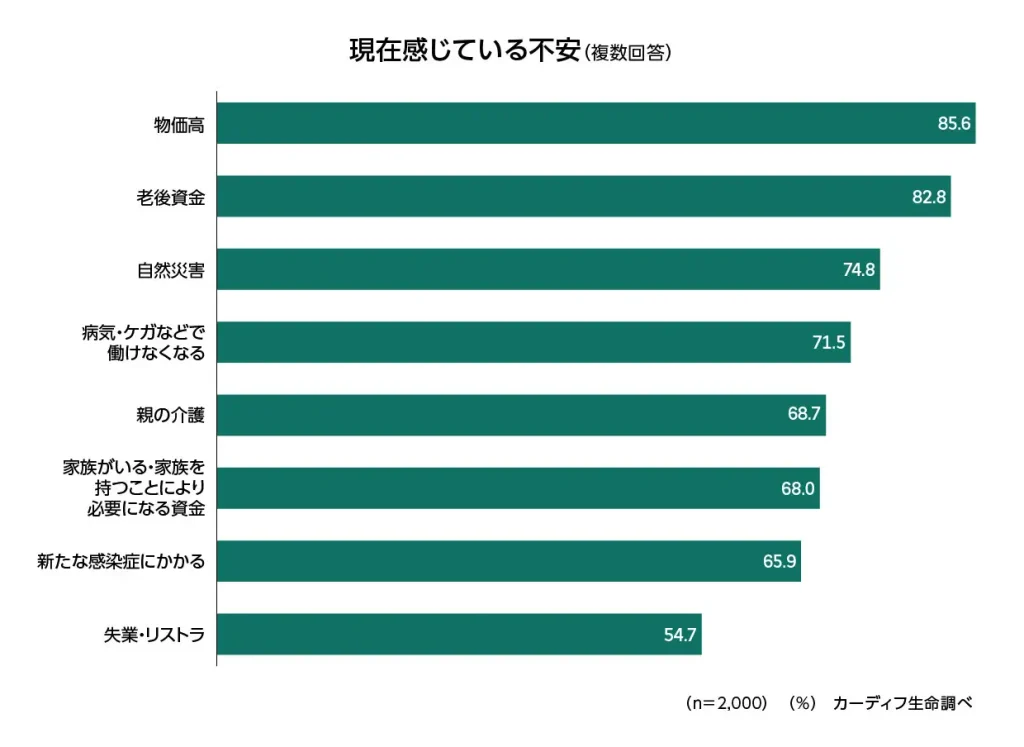

多くの人が「物価高」や「老後資金」に不安を抱え、お金の課題に強い不安を抱えている

ここで、私たちが今後家の購入に際し、不安を解消していくために、大変興味深いデータがあります。

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

カーディフ生命12 が2023年9月15日から19日に行ったリサーチ「第5回 生活価値観・住まいに関する意識調査」3によると、「現在感じている不安」(複数回答)の1位は「物価高」の85.6%で、次いで「老後資金」(82.8%)、「自然災害」(74.88%)、「病気・ケガなどで働けなくなる」(71.5%)などが続く結果となりました。

多くの人が不安を抱えている1位の物価高や2位の老後資金はお金に関する不安であり、お金の課題に強い不安を抱えていることが伺えます。

特に、特に「物価高」に対する不安は、全世代において「老後資金」を超えてトップとなったことから国民全体が強い危機感を感じているようです。

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

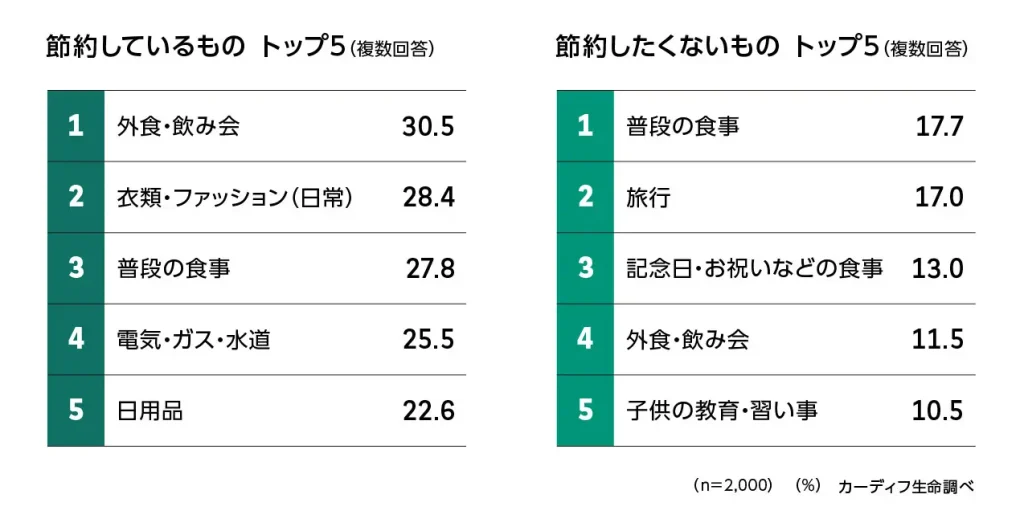

そして、現在感じている不安についての影響を受けて、7割がいずれかの消費品目において節約を実行しているという結果になりました。

同社のリサーチにおける「節約しているもの トップ5」の回答では、外食・飲み会が最も多く30.5%で、次いで衣類・ファッション(日常)の回答が多く28.4%、さらに普段の食事が続き27.8%、電気・ガス・水道が25.5%、日用品22.6%と続きました。

将来のお金に関する不安から目先の出費を先ずは抑えようという傾向が伺え、普段の食事にまで節約の意識が及んでいることからも、物価高や値上げ、老後資金に関して強い不安を覚えていることが見て取れます。

物価高にもかかわらず家を買うことへの高い関心“買う派”が約7割

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

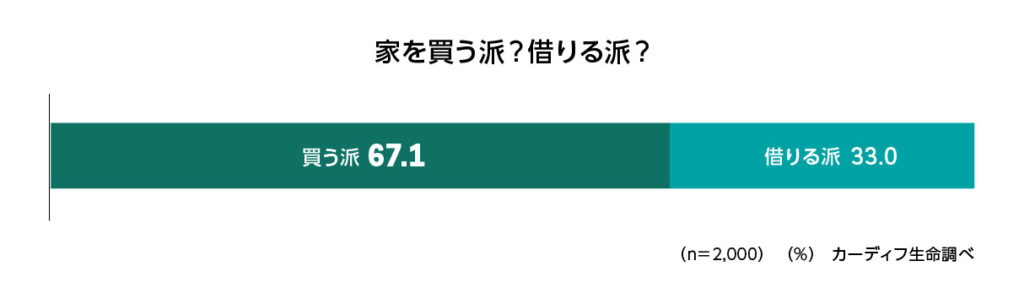

一方で住宅購入欲はどのように変化しているのでしょうか?同社のリサーチ結果「家を買う派?借りる派?」4567では、家を買う派が67.1%と約7割弱を占める結果に。

物価高や消費財の値上げ、住宅価格の高騰や老後資金など、将来におけるお金への不安を抱えながらも、家を買いたい(手に入れたい)という願望を抱えている人が多く存在していることが伺えます。

家の購入欲は強いが、住宅ローン返済への不安を持つ人が約5割

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

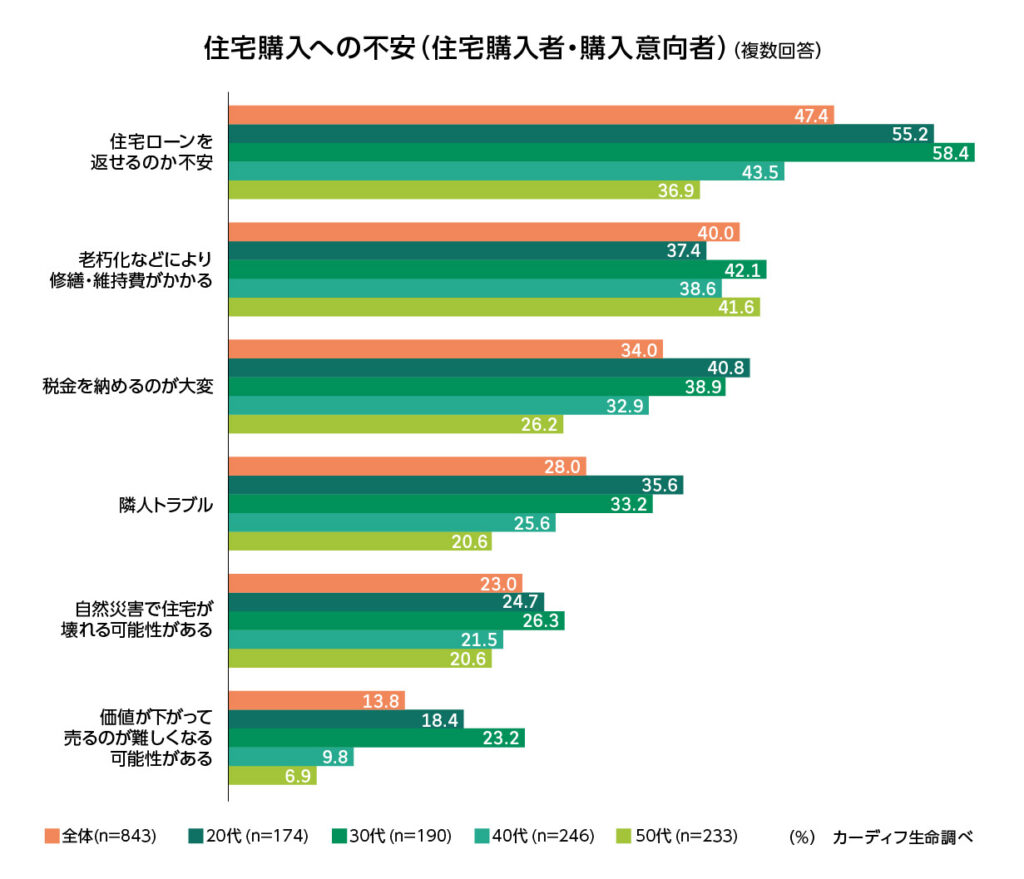

同社の調べによると、住宅購入への不安理由トップは「住宅ローンを返せるのか不安」で全体の47.4%を占めており、特に20代では55.2%、30代では58.4%と購入希望者全体の半数以上が、家の購入を希望する一方で長い期間における住宅ローンの返済に不安を感じていることが伺えます。

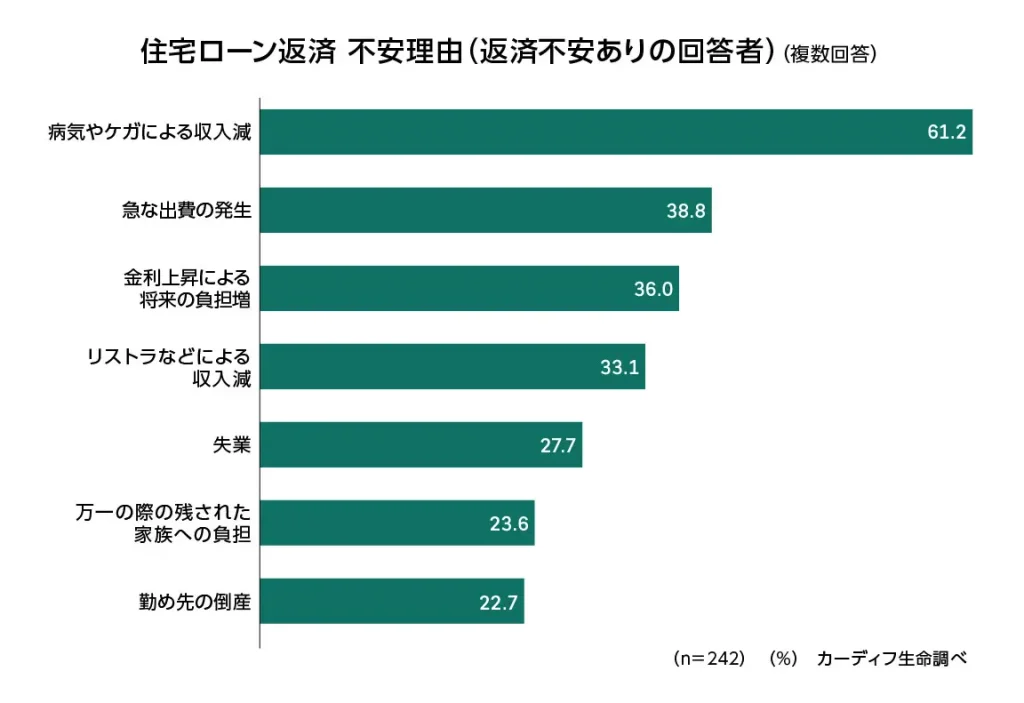

住宅ローン返済不安の理由として「病気・ケガによる収入減」が6割

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

また、「住宅ローン返済不安の理由」について、「病気やケガによる収入減」が61.2%と最も多く、2位が「急な出費の発生」で38.8%、3位が「金利上昇による将来の負担増」で36%、4位・5位がリストラなどによる収入減で33.1%・失業で27.7%など職業におけるリスクとなっており、長い返済期間において、生活や職場の急激な環境変化に不安を覚えていることを象徴しています。

- 1. カーディフ生命はフランスを本拠とするBNPパリバグループです。金融機関の商品と保険を組み合わせて新たな価値をつくりだす「バンカシュアランス」を展開しています ↩︎

2. BNPパリバは、世界64の国と地域で事業を展開する世界有数の金融グループです ↩︎

3. 全国2,000人を対象に「第5回 生活価値観・住まいに関する意識調査」を実施。今回は、新型コロナウイルス感染症の5類移行が人々の行動をより活発化させた半面、長引く物価上昇が暮らしに影響を及ぼす中での人々の意識、行動、価値観についての調査結果 ↩︎

4. 回答者は「買う」「どちらかというと買う」「借りる」「どちらかというと借りる」「利用しない・関心がない」から1つを選択する方式

↩︎

5. 「買う派」は「買う」「どちらかというと買う」の合計スコア ↩︎

6. 「借りる」は「借りる」「どちらかというと借りる」の合計スコア ↩︎

7. 「借りる」にはシェアリングやサブスクリプションを含む ↩︎

家の購入不安の解消には、今後金融リテラシーの向上が大きな鍵に

これまで「家を買う前に浮かぶ不安」について述べてきました。そして、冒頭でも触れましたが、家を買う前に「お金」の不安について解決できないまま家を購入してしまったために、住宅ローンの返済中にもかかわらず「住宅ローンの返済」についての不安を抱え続けている人が非常に多い状況をよく理解しておく必要があります。

これから「家を買おうとしている」皆様が、アンケート結果と同じように家の購入後も「お金の不安」を抱え続けないようにしていただければ幸いです。

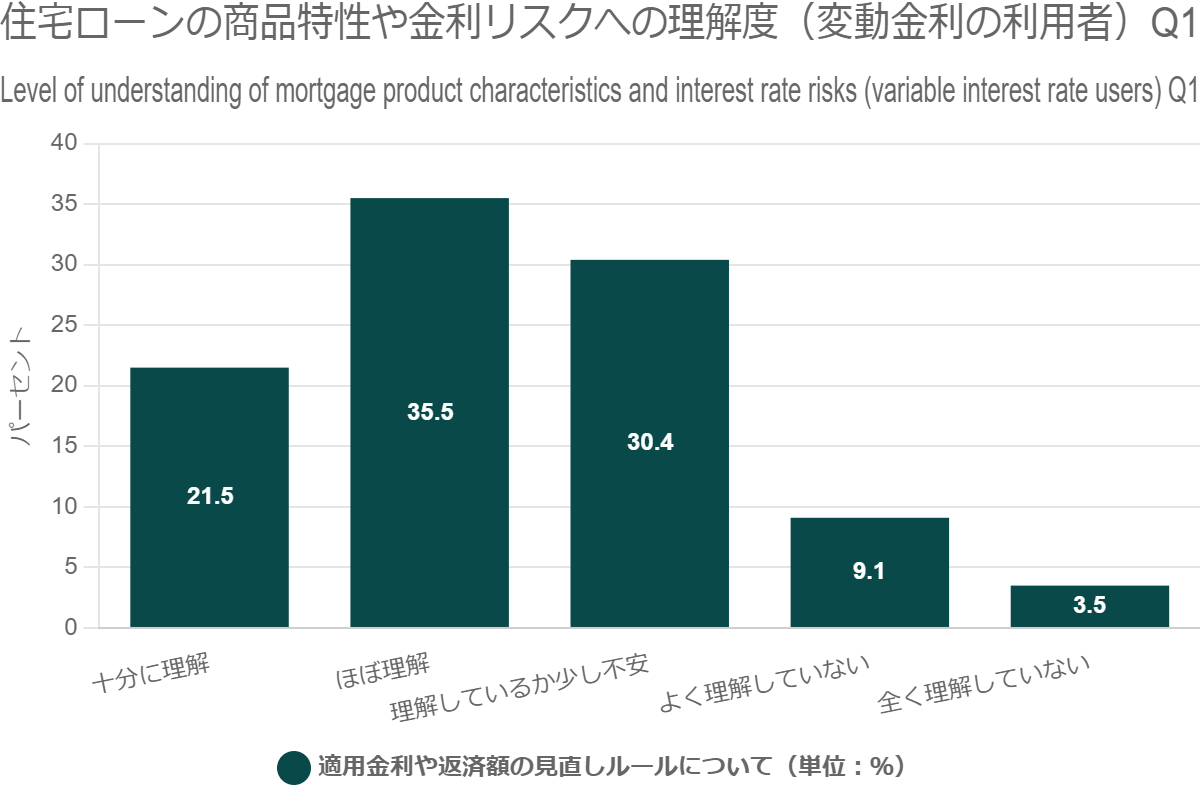

家を購入後に住宅ローン返済への不安を持つ人が約5割も

住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年4月調査)】より一部抜粋

独立行政法人 住宅金融支援機構 国際・調査部:2022年6月28日

独立行政法人住宅金融支援機構の調査によると、2022年4月度に行われた住宅ローン利用者の実態調査のなかで、変動金利で返済中の住宅ローン債務者に向けたアンケートがあり、「適用金利や返済額の見直しルールについて」という質問に対し、理解しているか少し不安、よく理解していない、全く理解していないと回答した人が43%を占めているという調査結果でした。

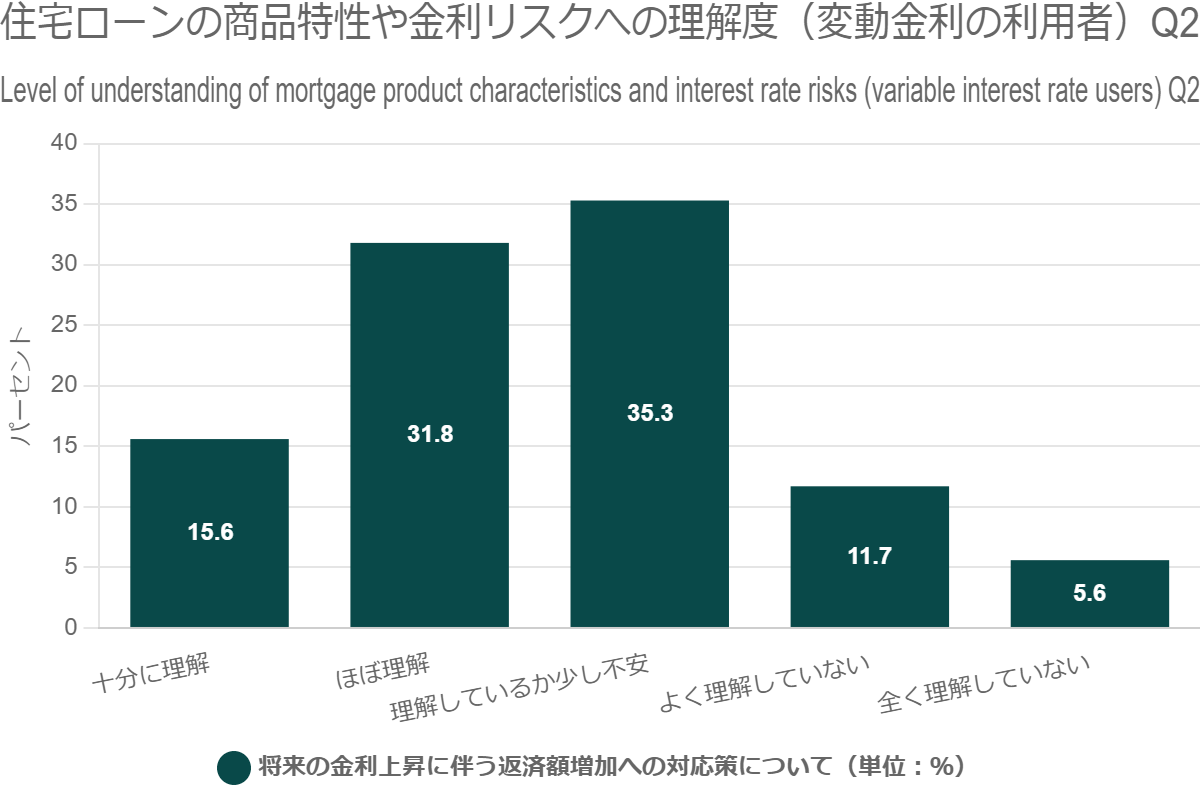

住宅ローン利用者の実態調査【住宅ローン利用者調査(2022年4月調査)】より一部抜粋

独立行政法人 住宅金融支援機構 国際・調査部:2022年6月28日

また、同調査で「将来の金利上昇に伴う返済額増加への対応策への理解度」という質問に対しても同様で、理解しているか少し不安、よく理解していない、全く理解していないと回答した人が52.6%を占めていました。

このように、家を購入後にも関わらず住宅ローンの仕組みや返済への不安を持つ人が約5割前後いるという実態からも、事前段階で「よくわからず」に住宅ローンの契約を締結していることが垣間見えます。さらに、住宅ローンの返済が始まってからも誰からもフォローアップをされることもなく、適切な返済計画が実行されていない実態が伺えます。

金融リテラシーが高い人ほど住宅ローン選びでより多くの金融機関を比較している

神戸大学経済経営研究所の家森教授の論文「金融リテラシーと住宅ローンの比較行動」によると、金融リテラシーの高い人ほど住宅ローンを利用する際により多くの金融機関の比較を行っており、金融リテラシーを高めることがより大きな得を生み出し、不安を解消する大きな要因になると述べています。

金融リテラシーと住宅ローンの比較行動」より抜粋し引用

住宅金融市場の自由化が進み、多様な住宅ローンが提供されるようになったことを背景にして、2014年6月に金融経済教育推進会議が公表した「金融リテラシー・マップ」は、「ローン・クレジット」に関して、「複数の金融機関、商品を比較し、金利タイプ、金利・諸費用、借入限度、借入条件などが自分のニーズにあったものを適切に選択することができる」ことを金融リテラシーの重要な要素だと定めている。

(中略)本稿では、2011年以降に住宅ローンを利用して中古住宅を購入した612人に対するアンケート調査結果(2014年9月実施)を活用して、この課題に取り組んだ。その結果、金融リテラシーが高い人(客観尺度および主観尺度のいずれに関しても)ほど、住宅ローンを利用する際に、より多くの金融機関を比較していることを見出した。これは、金融リテラシーを高めることが実際に人々の行動を望ましい方向に変化させる証拠だといえる。

神戸大学経済経営研究所

これまで売り手に住宅ローンの金融機関選択や金利選択を委ねてきた結果、販売のバイアスにかかってしまい、自分たちの不安の解消に至っていない・・・という現実がある以上、私たちは自己防衛策として個々の金融リテラシーを高めていく必要があります。

金融リテラシーの向上とは自分で調べながら、公平な専門家に相談すること

論文の中で、金利の選択(住宅ローン)については、個々の家計の状況(および金融機関からの提示金利など)の詳細な情報が無い限り、選択の妥当性について判断するのは難しい・・・としながら、比較行動をとっていることを評価すべきであることは自明だと考えられる、と記しています。

つまり、住宅ローンにおける金融機関の選択や金利タイプの選択などは、単に固定金利や変動金利の良し悪しや低金利が優れている・・・などの安易な判断ではなく、個々の家計(ライフプラン)に基づいて人生計画におけるベストの選択をしなければなりません。このレベルの作業になってくると、専門性も高く、さすがに自分一人ですべてを解決することが困難になってきます。

そのために、まず行うべきことは、自分自身で住宅ローンについて、必要最低限の商品特性の予備知識(長所短所など)をよく理解した上で、公平な専門家と一緒に個々の家計に合わせたライフプランを作成し、その人生に合ったベストな住宅ローンの選定を行っていくことです。

これこそ、まさに金融リテラシーを高め、家を買う際の不安を解消できる作業と言えます。

ベストな住宅ローンの選びかたについては、下記の過去の記事も参考にしてみてください。

関連する過去の記事はこちらベストな住宅ローンの選びかたは?過去に借りた人の4つのアンケートを読み解く

物価高に打ち勝つ!今後家を買うために必要な手段はコツコツ投資

金融リテラシーを高めて、知識を向上させ、自分たちにとってベストな選択ができるようになったとしても、迫りくる物価高や老後資金の不安に打ち勝つには一体どうすればよいのでしょうか?

日頃、お客様が夢のある人生を叶えてもらえるよう、私はこれまでのファイナンシャルプランナーとしての知識と経験をフル活用し、住宅購入者に向けてアドバイスを行っています。

そして、家を買う上での不安を解消する大きな手段としてコツコツ投資をお勧めしています。

それは2022年11月28日に新しい資本主義実現会議にて、「資産所得倍増プラン」が決定したことを受け、日本の家計金融資産の半分以上を占める現預金を投資につなげることで、持続的な企業価値向上の恩恵が資産所得の拡大という形で家計にも及ぶ「成長と資産所得の好循環」を実現させる施策を公表しました。

「貯蓄から投資」のための「資産所得倍増プラン」とは、国民の資産形成を促進し、所得を増やすための政策です。「資産所得倍増プラン」の取り組みのひとつとして、金融庁は2024年から、NISA制度を新しい体制に移行させました。これにより、より多くの人が制度を利用しやすくなります。

資産所得倍増プランの概要

・資産所得倍増プランの目標として、第一に、投資経験者の倍増を目指す。具体的には、5年間で、NISA総口座数(一般・つみたて)を現在の1,700万2から3,400万へと倍増させることを目指して制度整備を図る。

・加えて、第二に、投資の倍増を目指す。具体的には、5年間で、NISA買付額を現在の28兆円3から56兆円へと倍増させる。その後、家計による投資額(株式・投資信託・債券等の合計残高)の倍増を目指す。

・これらの目標の達成を通じて、中間層を中心とする層の安定的な資産形成を実現するため、長期的な目標としては資産運用収入そのものの倍増も見据えて政策対応を図る。

出典:金融庁「資産所得倍増プランについて」

家の購入時における不安の解消についてもそうした制度をフル活用し、迫りくる物価高や老後資金不安などを解消していこう、という政府の目論見とも一定の範囲が一致する考え方です。

NISAで資産運用を始めている人はたった約4人に1人。全体の約2割が意欲はあっても未着手なまま

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

カーディフ生命が2023年9月15日から19日に行ったリサーチ「第5回 生活価値観・住まいに関する意識調査」によると、「NISA・つみたてNISAでの資産運用」(23.2%)は約4人に1人が実施しており、本調査を開始した2019年(9%)との比較では+14.6ptと大きく増加したものの、まだまだ低い実施率となっています。

政府が推し進めるNISA制度ですが、普及にはまだまだ時間を要しているのが現状です。

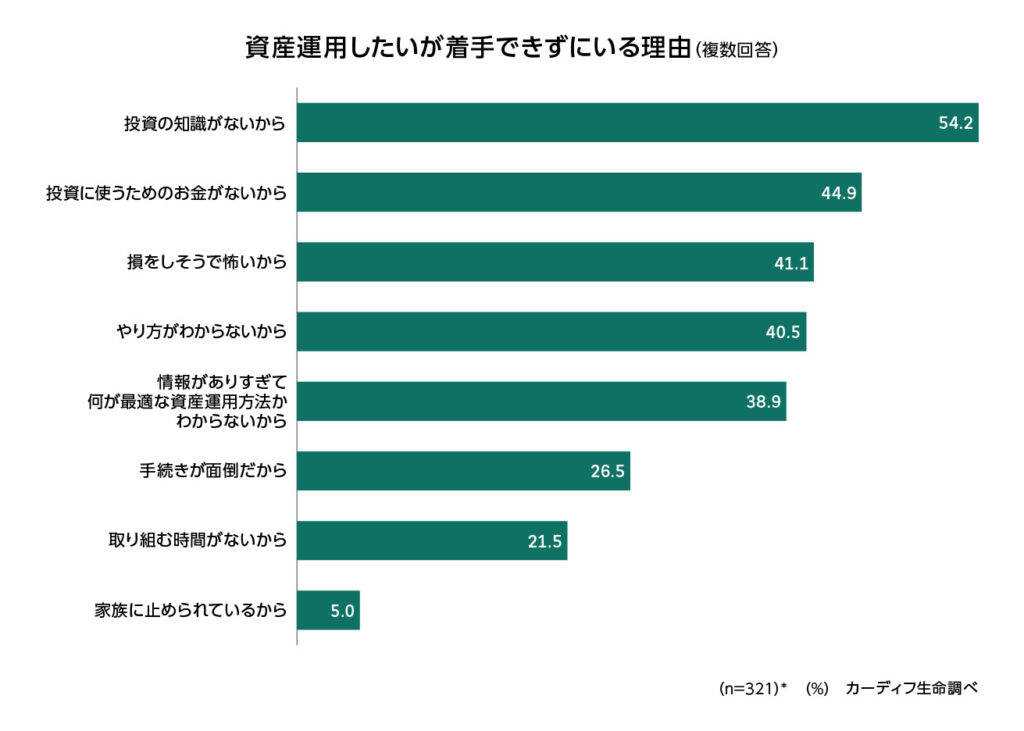

資産運用したいが着手できずにいる理由として、「投資の知識がない」が5割

カーディフ生命「第5回 生活価値観・住まいに関する意識調査」https://life.cardif.co.jp/-/release231206

また、「日ごろのマネー行動」で「将来のために資産運用したいが着手できずにいる」と回答した人の中で、理由は「投資の知識がない」(54.2%)、「投資に使うお金がない」(44.9%)、「損をしそうで怖い」(41.1%)、「やり方がわからない」(40.5%)など。資金面のほか、資産運用に対する情報不足が未着手の理由となる反面、「情報がありすぎて最適な方法がわからない」(38.9%)も挙げられました。

新NISA制度の中でも投資リスクをある程度軽減しやすい「つみたて枠」は長期投資が成功の秘訣で、こうした着手できずにいる理由が障壁となり、自分自身の資産を守る(増やす)チャンスをみすみす逃している結果に至っています。

NISAなどコツコツ投資で家を買っても安心

ここで一つ参考となるシミュレーションを挙げてみたいと思います。

下記の表の通り、3,800万円の家を購入し、そのまま3,800万円の住宅ローンを組んだ場合(金利0.55%・返済期間35年・金利変動や諸費用負担などを一切省略)にシミュレーションを行うと、毎月の返済額は約10万円、返済総額は4178万円、利息の合計額は378万円となります。金利0.55%で3,800万円の住宅ローンの債務を負った場合に利息が378万円かかるということになります。

借入金額:3800万円 住宅ローン金利:0.55% ボーナス返済なし 返済期間35年の場合

| 毎月支払額 | ローン返済総額 | 利息の合計額 |

|---|---|---|

| 99,484円 | 41,783,451 円 | 3,783,453 円 |

下記の表は5年ごとの住宅ローン残債についての推移表です。

借入残債の推移表

| 借入当初 | 5年後 | 10年後 | 15年後 | 20年後 | 25年後 | 30年後 |

|---|---|---|---|---|---|---|

| 3,800万円 | 3,300万円 | 2,787万円 | 2,260万円 | 1,718万円 | 1,161万円 | 588万円 |

つみたてNISAでコツコツ投資を行い、住宅ローンの早期完済目標を立ててみる

例えば、25年後に住宅ローンを完済したいので事前に計画を立てます。コツコツ投資を活用して計画を立ててみましょう。

毎月2万円をつみたてNISAで平均年利5%で積み立て、25年間継続していきます。(信託報酬は考慮していません)すると、25年後に積立元本(原資)と増えた額の合計額が1,183万円に到達します。

つまり、つみたてNISAの投資結果を活用すると、当初35年で組んだ住宅ローンを10年短縮して25年で完済することが可能になります。

| 5年後 | 10年後 | 15年後 | 20年後 | 25年後 | |

|---|---|---|---|---|---|

| 積立元本 | 120万円 | 240万円 | 360万円 | 480万円 | 600万 |

| 増えた額 | 16万円 | 56万円 | 173万円 | 338万円 | 583万 |

| 積立元本 + 増えた額 | 136万円 | 272万円 | 484万円 | 818万円 | 1,183万円 |

仮に、運用が上記より上手くいかず、平均年利3%の投資結果であった場合でも、30年継続すると積立元本(原資)と増えた額の合計額が1165万円に達し、当初35年で組んだ住宅ローンを5年短縮して30年で完済することが可能になります。

*あくまでシミュレーションのため、仮に新NISA制度を利用しても、記載した通りの平均利回りが実現するとは限りませんのでご注意ください。

住宅を購入しているのだから、そもそも投資をできる余力がない・・・という方がおられるかもしれません。しかしながら、私たちファイナンシャルプランナーから言わせると、そもそもそのように仰る場合、投資余力がないぐらいに背伸びをした住宅予算で家を買ってしまっているのかもしれません。

このように、新NISA制度などのコツコツ投資をあらかじめ計画しライフプランを立ててマイホームを計画すれば、家を買う際の「お金」の不安を解消することが可能となります。

まとめ

昨今の物価高や老後資金不安を解消するために投資を活用する必要性は高まってきています。また、家を買う計画を立てる際にも、投資計画をライフプランに盛り込むことによって、住宅ローンの返済の目途も立てやすくなり、ひいては早期の住宅ローンの完済につながり、それは老後資金の確保にもつながっていきます。

しかしながら、利回りを活用した投資計画は高望みし過ぎてしまうと、一歩誤ると「皮算用」に終わる可能性もあるため、慎重に計画を立てる必要があります。この点は専門家を頼ったほうが無難でしょう。

2024年以降の新NISA制度では非課税保有期間が無期限化されたことにより、若い人にとって長期投資を味方につけて資産運用ができるため、将来的に大きなリターンも期待することができます。

金融庁の「つみたてNISA早わかりガイドブック」でも資産や地域を分散した積立投資を長期間続けることで、結果的に元本割れする可能性が低くなる傾向があることが記載されています。

もしも、新NISA制度のつみたて投資枠で高い利回りを求めたいのであれば、長期間にわたって投資を継続することが重要です。

長い投資期間の中で、リーマンショックのような急激な経済変化により途中で相場が下落することも起こり得ますが、焦って売却してしまったり、積立投資を止めてしまうと運用成績が悪くなってしまいます。

株式市場の急な値動きに惑わされることなく、積立・分散投資を長期にわたって継続していきましょう。

株式会社Erwin 代表取締役

マイホーム購入の相談窓口 代表、ファイナンシャルプランナー、住宅ローンアドバイザー、住宅FPエキスパート。不動産購入相談をはじめとして、住宅予算診断、住宅ローンなど、第三者の立ち位置から顧客の人生を考えた上でのアドバイスを行っている。不動産に関わる知識や税務などのライティングに携わる。